我們在碳

市場系列文章的第一篇探討了

碳排放交易是否是更優選擇,以及中國

碳市場的整體發展情況。本篇將介紹碳市場中的一個靈活且低成本的補充機制——碳抵消項目,它在中國碳市場的情景下就是指中國溫室氣體自愿

減排項目。

中國溫室氣體自愿減排項目

碳抵消項目的邏輯就是在一個地方的

碳減排量或

碳匯量經過審核和注冊,可以在其他地方抵消相同數量的碳排放。從2005年興起至今的清潔發展機制(

CDM)在京都碳市場中發揮了重要的作用,截止到2013年8月底,在全世界范圍內已經有7200多個項目獲得注冊,數量方面可再生能源類最多,不過簽發的CER(Certified Emission Reduction,核證減排量)中工業氣體類項目占到了一半以上。碳抵消項目也是中國碳市場的重要組成部分。國家發改委于2012年6月發布了《溫室氣體自愿減排交易管理暫行辦法》,給出中國溫室氣體自愿減排項目的備案、開發和管理的規則,這些減排項目產生的碳抵消被稱作

ccer,即中國核證減排量。

CDM以及CCER等碳抵消項目機制都可以看成是碳市場中為配額交易提供的補充機制,通過開發具有減排或增匯效益的項目而獲取碳抵消信用,允許受控企業使用碳抵消信用完成自身的碳減排義務。碳抵消項目機制在設計之初就是為溫室氣體排放者提供了一個低成本的溫室氣體減排的選擇,并且在支持落后地區的減排努力的同時,兼顧當地的可持續發展;然而,現實發展中卻經常出現碳抵消項目與最初的設計準則背道而馳的現象。

雖說碳抵消在受控企業履行其減排義務時相當于配額,但是配額的使用是不受限制的,而碳抵消只允許使用特定比例;此外,配額實際上相當于主管部門對受控企業設置的排放限額,而碳抵消實際是主管部門允許受控企業或設施在排放限額外完成減排義務的靈活以及低成本機制。

CCER項目開發現狀

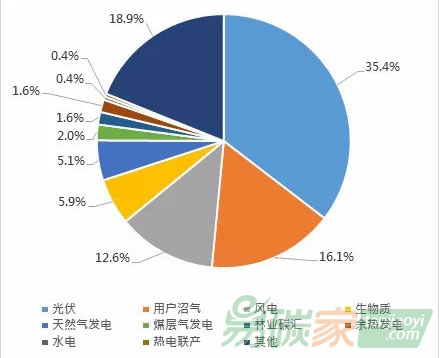

根據世界銀行碳市場觀察報告以及國際碳行動伙伴組織(ICAP)碳市場進展報告顯示,截止到2016年底,中國自愿減排交易信息平臺公示CCER審定項目累計達到2742個,備案項目861個,簽發項目254個,簽發減排量共計52,832,846 tCO2e(具體占比見圖1)。在簽發項目中,第一類[1]和第三類項目數量最多,分別為139個和98個,第二類項目17個,并沒有第四類項目獲得簽發。

圖1: CCER項目類型占比(按簽發項目數量)

盡管以

CDM項目為首的碳抵消項目取得了一定的成績,對于推動發展中國家產業結構轉型提供了資金,然而碳抵消項目的設計也決定了其與生俱來的缺陷,因為作為抵消機制來講,碳抵消項目并不能帶來全球GHG排放量凈減少,因為項目帶來的碳減排和碳匯量被用來抵消控排企業的排放量。但是如果要保持全球氣溫上升幅度不高于2℃,碳抵消可能還是我們所需要的,因為畢竟保持溫室氣體排放絕對量不增加,也是完成保守氣候變化目標所必需的基礎。

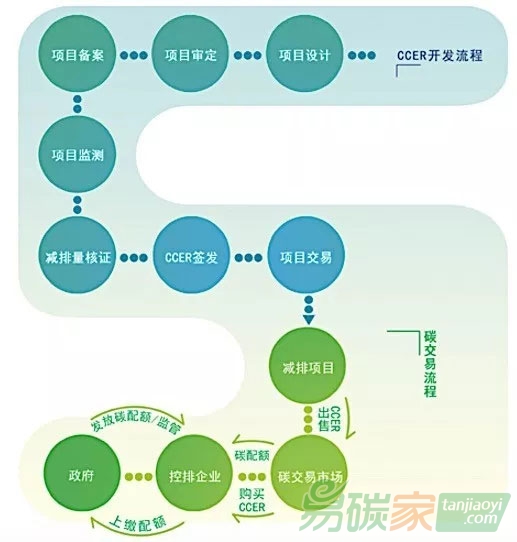

CCER項目的開發流程

根據國家《溫室氣體自愿減排交易管理暫行辦法》的有關規定,具有溫室氣體減排增匯潛力的項目按照國家主管部門批準的

方法學要求,經國家發改委批準備案,產生的核證減排量(CCER)可用于滿足控排企業的履約要求。CCER項目的開發流程包括對潛在項目進行評估,編制項目設計文件、審定、主管機構備案、項目監測、核查、減排量備案、減排量交易等步驟,具體流程詳見圖2。

圖2: CCER項目的開發流程

結語

目前CCER項目其實是處于暫停狀態,這源于2017年4月國家發展改革委發布的一則公告,該公告暫緩了溫室氣體自愿減排交易方法學、項目、減排量、審定與核證機構、交易機構備案申請的受理。這次“暫緩”動作讓人對碳市場

政策的連續性和穩定性產生質疑,但是發改委也表明已經應用了4年多的《溫室氣體自愿減排交易管理暫行辦法》在施行中確實存在著溫室氣體自愿減排交易量小、個別項目不夠規范等

問題。這體現出來國家碳市場主管部門對于碳抵消項目本身的質量是有一定擔憂的,這也是我們未來會持續關注的一個話題,也就是如何提高中國碳抵消項目的質量,讓更多能滿足可持續性原則且真正具有額外性的項目得到備案,以獲得來自

碳交易的收益。