背景

2015年12月《巴黎協定》的簽署和批準,標志著各國政府應對氣候變化的方式發生了變化。隨著各個國家

政策加速向低碳經濟轉型,氣候變化的直接影響以及轉型所帶來的風險和機遇都應引起企業及其領導者足夠的重視。

二十國集團(G20)財長和央行行長們也呼吁,金融

市場參與者在沒有足夠信息的情況下無法對氣候風險進行分析和定價,而資產定價的不當可能導致金融體系不穩定和資產配置不符合低碳轉型的政策要求。

因此,2015年12月金融穩定委員會(FSB)主席 Mark Carney牽頭成立了氣候相關財務信息披露工作組(Task Force on Climate-Related Financial Disclosures,即TCFD,以下簡稱“工作組”),希望通過制定統一的氣候變化相關信息披露框架,來促使信息更加公開透明,使企業能夠了解金融系統對于氣候變化的風險敞口。

2017年6月,工作組發表了《氣候相關財務信息披露工作組建議報告》,以指導企業如何披露氣候變化相關財務風險及其帶來的發展機遇。該報告發布后獲得全球主要企業及金融監管機構的大力支持,部分地區的證券交易所和監管機構開始考慮在現行的ESG披露指南中加入TCFD的建議。

2018年11月,

香港聯合交易所有限公司(“聯交所”)更新《如何編制環境、社會及管治報告》,建議發行人參照TCFD的披露建議對氣候相關風險及機遇對其業務的潛在財務影響進行匯報,這是聯交所首次正式提出采納TCFD的披露建議。

2019年5月,聯交所發布關于檢討《環境、社會及管治報告指引》(簡稱ESG指引)及相關《上市規則》條文的咨詢文件,其中環境范疇新增“氣候轉變”這個層面,要求發行人必須披露已經及可能會對發行人產生重大影響的氣候相關事宜,以及已就此采取的應對行動,標志著TCFD的披露建議在未來可能會被聯交所上升至年度合規披露的要求。

氣候相關風險、機遇與財務影響

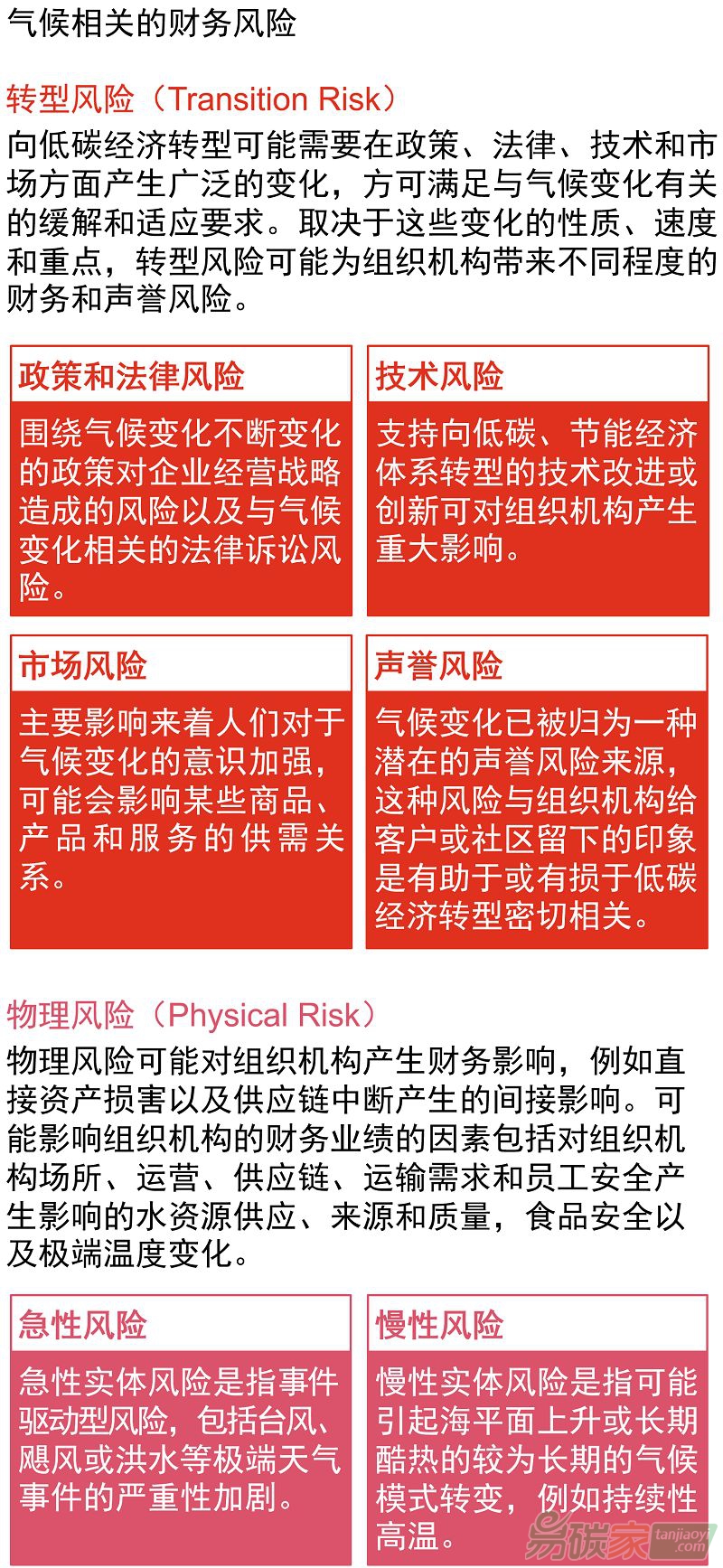

TCFD將氣候相關風險劃分為轉型風險與實體風險,轉型風險包括政策與法律風險、技術風險、市場風險和商譽風險;實體風險依照風險的緩急程度,分為急性風險(如臺風、洪水)與慢性風險(如溫度、海平面上升)。

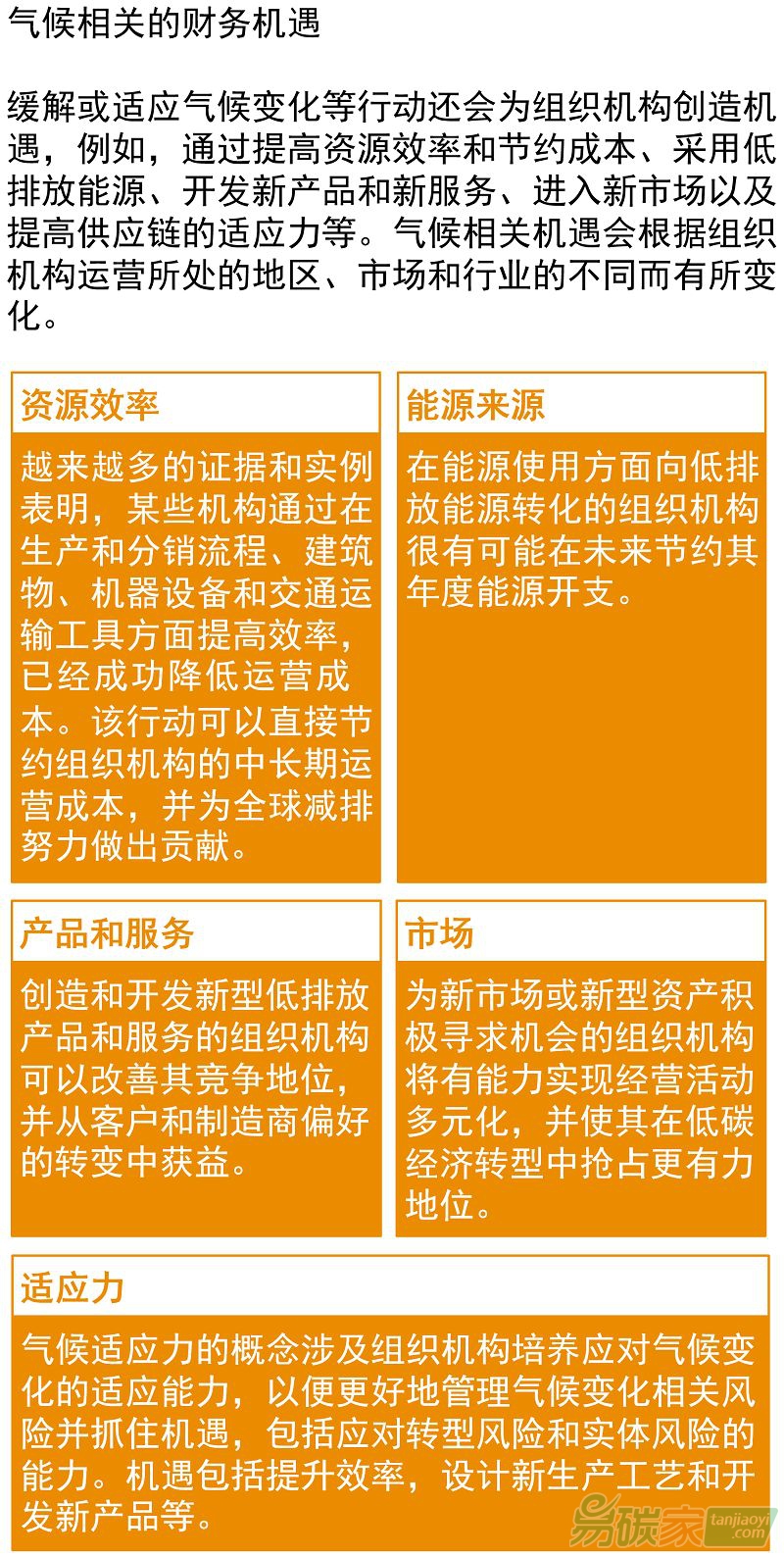

氣候相關機遇則來自資源效率、能源來源、產品/服務、市場與適應力五個方面。因此從分類上來看,TCFD對于風險與機遇的定義更加明確,也更加著眼于氣候變化相關的議題。

此外,TCFD旨在評估在氣候變化下所遭遇的風險與機遇對財務數據產生的影響,要求以貨幣為單位來量化其影響程度,并將此影響反映在損益表與資產負債表上,對企業信息披露的完整性要求更進了一層。

氣候相關風險與機遇*

*《氣候相關財務信息披露工作組建議報告》—— 氣候相關財務信息披露工作組

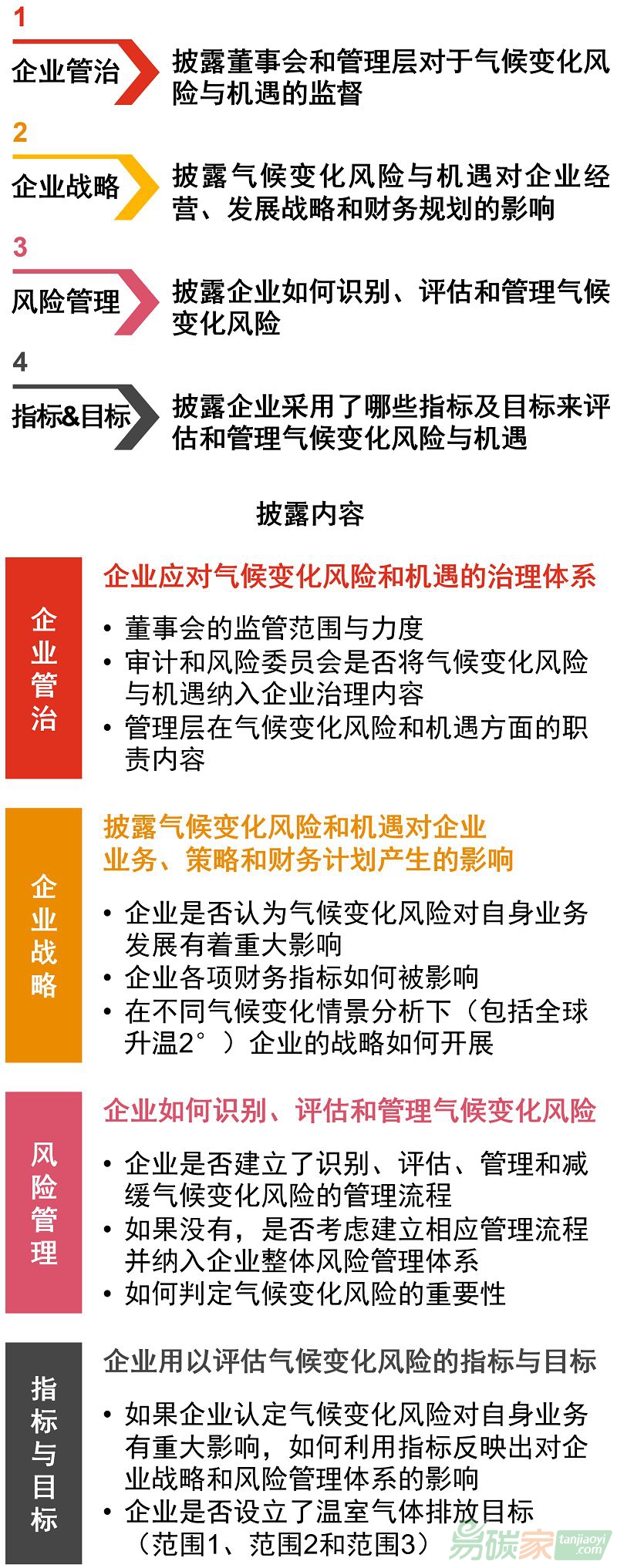

TCFD披露建議 TCFD的披露架構以企業治理、發展戰略、風險管理以及指標與目標四項建議為主軸。在四項建議的基礎上,工作組還列舉了氣候相關重要財務信息披露項目,以幫助讀者了解企業該如何識別并評估氣候相關風險和機遇。

此外,工作組還制定了通用指導意見和針對特定行業的補充指導意見,前者是建議企業應具體披露項目的指引,可通用于所有行業;后者是針對受到高度關注的行業,根據其潛在的氣候相關影響,建議披露更完整或特有信息的指引,具體可分為金融行業與非金融行業。

TCFD披露的意義 數據——獲取更好的數據由于采納工作組的建議,企業將披露更多高質量的數據,從而獲得更多關于氣候相關風險及其產生的發展機遇方面的信息,以及這些信息如何影響企業財務狀況和未來投資選擇。

我們相信,對于行業領導者來說,這是一個處理和分析更好的數據以提高回報并降低風險的機會。這也意味著企業內部更加有效的治理體系和管理流程。

情景分析——利用更好的數據工作組建議采用和披露情景分析結果,以了解企業所面臨的氣候相關風險和機遇。這包括全球升溫2°C及其他和業務相關的情景。情景分析的結果可能會對資產會計處理產生后續影響,尤其是考慮到金融資產減值準則(如國際財務報告準則第9號)。這也可能最終影響資本充足率計算和規定,因此需要將氣候情景分析整合到當前現有的情景分析或壓力測試中。

風險管理——采取行動隨著企業對氣候相關風險造成財務影響的理解得到提高,這會是一個開始管理風險并抓住未來發展機遇的契機。我們認為,將氣候相關風險管理納入現有的全面風險管理體系對于確保企業在低碳轉型中始終處于良好位置至關重要,對于企業戰略設定、管理體系、系統搭建和流程梳理具有重要意義。

未來,我們認為對于氣候相關風險的管理將成為業界常態,其重要性不會低于企業所面臨的其他重大風險。

財務報告——公開報告工作組認為企業對氣候相關風險事項進行報告,是對財務信息報告的一種加強。氣候相關風險是利益相關者應該了解的一種財務風險,也是企業審計和風險委員會應該注意的

問題,因此工作組建議此類披露應體現在企業為滿足合規要求、證券披露要求等的年度披露報告中。

結論與建議

氣候變化對企業帶來的風險和機遇不能只停留于鑒別的基礎階段,而是需要結合評估與管理的營運策略,這將成為公司可持續發展中最重要的課題之一。

過去市場僅關注企業經濟性的指標,而如今全球資本市場需要越來越多的信息來作為其投資決策的參考。企業面臨的氣候變化相關議題,一直以來與財務的關聯性就相當薄弱,主要是缺乏一套衡量與計算的準則。未來這部分信息需要被量化成貨幣單位呈現,并將數據應用于投資決策之中。

此外,另一個最常見的問題是,機構內部的風險部門仍偏重在經濟與業務方面的風險控管,而環境或氣候變化產生的影響或災害應變可能又落在內部執行部門身上;再者,公司財務相關信息的管理則屬于財務或會計部門所負責。因此整體的氣候相關風險評估與財務影響很難被統一有效的管理。

許多現有的可持續報告標準僅關注氣候相關信息披露,如溫室氣體排放量等可持續性指標,這導致企業在氣候相關方面所面臨的財務影響披露嚴重不足。而TCFD則建議企業由過往可持續性指標的單一披露轉向氣候相關風險與及機遇對自身財務影響的披露,如由于氣候相關風險而導致的運營成本增加、收入減少、資產損失、保費增加等財務信息。

同時,TCFD推薦采用的情景分析將給企業帶來新的挑戰,情景分析結果的披露將填補投資者預期與公司披露之間日益擴大的差距,并能在一定程度上使股東做出更明智的財務決策。