配額試算工作的余熱還未褪去,全國碳

市場的又一股暖流奔涌而來。為規(guī)范

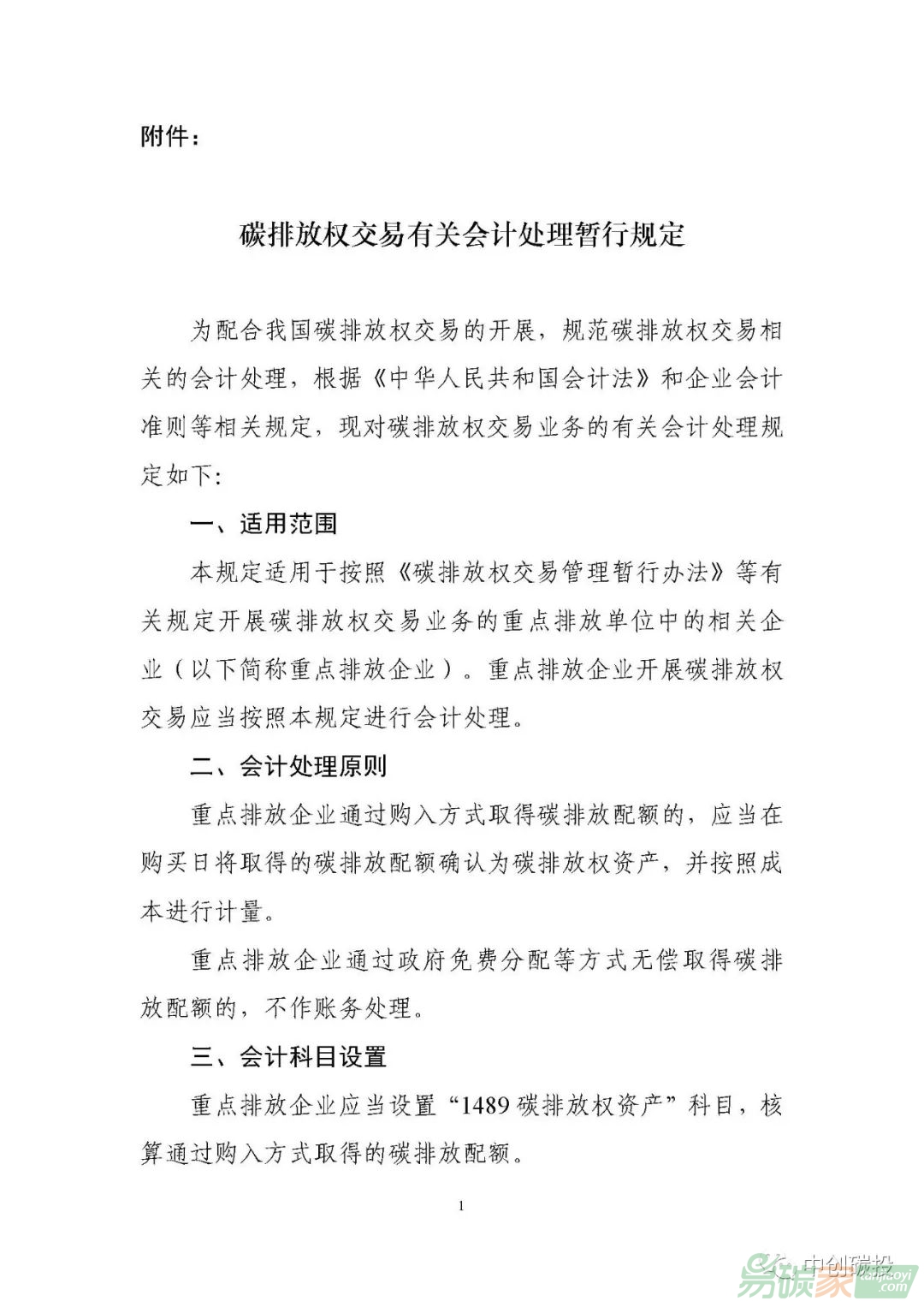

碳排放權(quán)交易相關(guān)的會計(jì)處理,根據(jù)《中華人民共和國會計(jì)法》和企業(yè)會計(jì)準(zhǔn)則等相關(guān)規(guī)定,財(cái)政部于12月23日印發(fā)了《碳

排放權(quán)交易有關(guān)會計(jì)處理暫行規(guī)定》(財(cái)會〔2019〕22號)(下簡稱“2019版”),“1489”這個編號注定成為全國

碳市場發(fā)展歷程上的又一座里程碑。碳會計(jì)制度是碳排放權(quán)交易市場發(fā)展的基礎(chǔ)制度,將碳排放權(quán)確認(rèn)為資產(chǎn),符合我國“十三五”規(guī)劃中金融改革創(chuàng)新的要求,有助于金融機(jī)構(gòu)等從綠色金融角度推動綠色投資,增強(qiáng)我國碳排放權(quán)交易市場的活力與效果。與2016年財(cái)政部發(fā)布的《碳排放權(quán)交易試點(diǎn)有關(guān)會計(jì)處理暫行規(guī)定(征求意見稿)》(財(cái)辦會〔2016〕41號)(下簡稱“2016版”)相比,主要有以下幾方面的變化:

一、適用范圍隨著全國碳排放權(quán)交易市場的啟動,2019版適用范圍從僅面向試點(diǎn)地區(qū)的控排企業(yè)擴(kuò)展到全國范圍內(nèi)的控排企業(yè)。

2016版:碳排放權(quán)交易試點(diǎn)地區(qū)參與碳排放權(quán)交易機(jī)制的企業(yè)。

2019版:按照《碳排放權(quán)交易管理暫行辦法》等有關(guān)規(guī)定開展碳排放權(quán)交易業(yè)務(wù)的重點(diǎn)排放單位中的相關(guān)企業(yè),即“滿足國務(wù)院

碳交易主管部門確定的納入碳排放權(quán)交易標(biāo)準(zhǔn)且具有獨(dú)立法人資格的溫室氣體排放單位”。

二、科目設(shè)置2019版賬務(wù)處理方式更為簡單,因此科目設(shè)置相應(yīng)也進(jìn)行了簡化,購買的配額量無論增加(借)或減少(貸)只涉及“碳排放權(quán)資產(chǎn)”一個科目。

2016版:對碳排放權(quán)的資產(chǎn)、負(fù)債設(shè)置了標(biāo)準(zhǔn)會計(jì)科目(1105碳排放權(quán)/2204應(yīng)付碳排放權(quán))和明細(xì)科目(排放配額、國家核證自愿

減排量)。

2019版:設(shè)置了“1489 碳排放權(quán)資產(chǎn)”資產(chǎn)類標(biāo)準(zhǔn)會計(jì)科目。附則中提到,國家核證自愿減排量相關(guān)交易參照本規(guī)定進(jìn)行會計(jì)處理,在“碳排放權(quán)資產(chǎn)”科目下設(shè)置明細(xì)科目進(jìn)行核算。

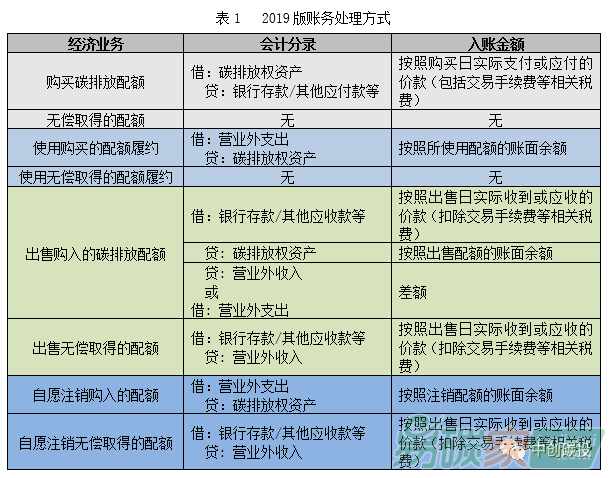

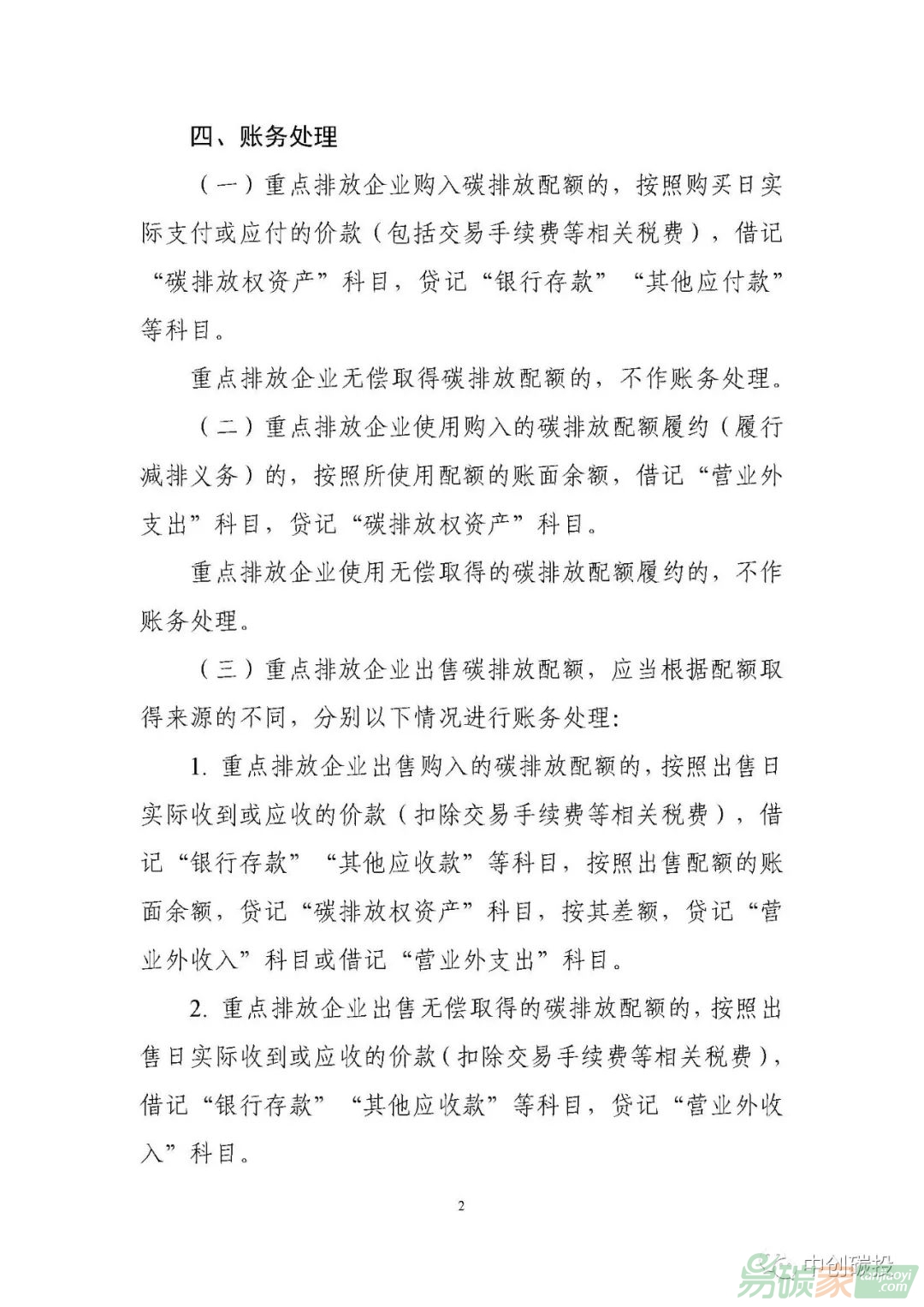

三、相關(guān)賬務(wù)處理2019版在經(jīng)濟(jì)業(yè)務(wù)分類方面大幅簡化,不再考慮配額投資需求,僅涉及配額購買、出售與履約。

2016版:針對控排企業(yè)不同的日常業(yè)務(wù),細(xì)分了各類賬務(wù)處理,且涉及初始計(jì)量和后續(xù)計(jì)量,操作較為復(fù)雜。此外,對履行義務(wù)和投資交易而持有配額的會計(jì)處理方法有所不同。

2019版: 在“會計(jì)處理原則”中首先明確:重點(diǎn)排放企業(yè)通過購入方式取得碳排放配額的,應(yīng)當(dāng)在購買日將取得的碳排放配額確認(rèn)為碳排放權(quán)資產(chǎn),并按照成本進(jìn)行計(jì)量。通過政府免費(fèi)分配等方式無償取得碳排放配額的,不作賬務(wù)處理。

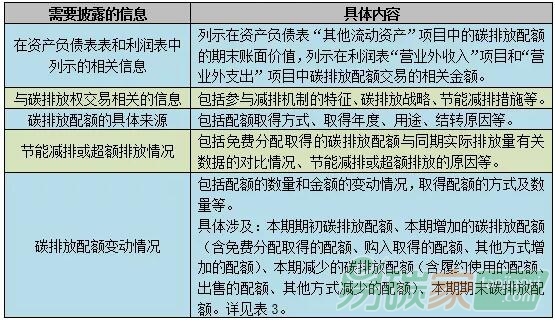

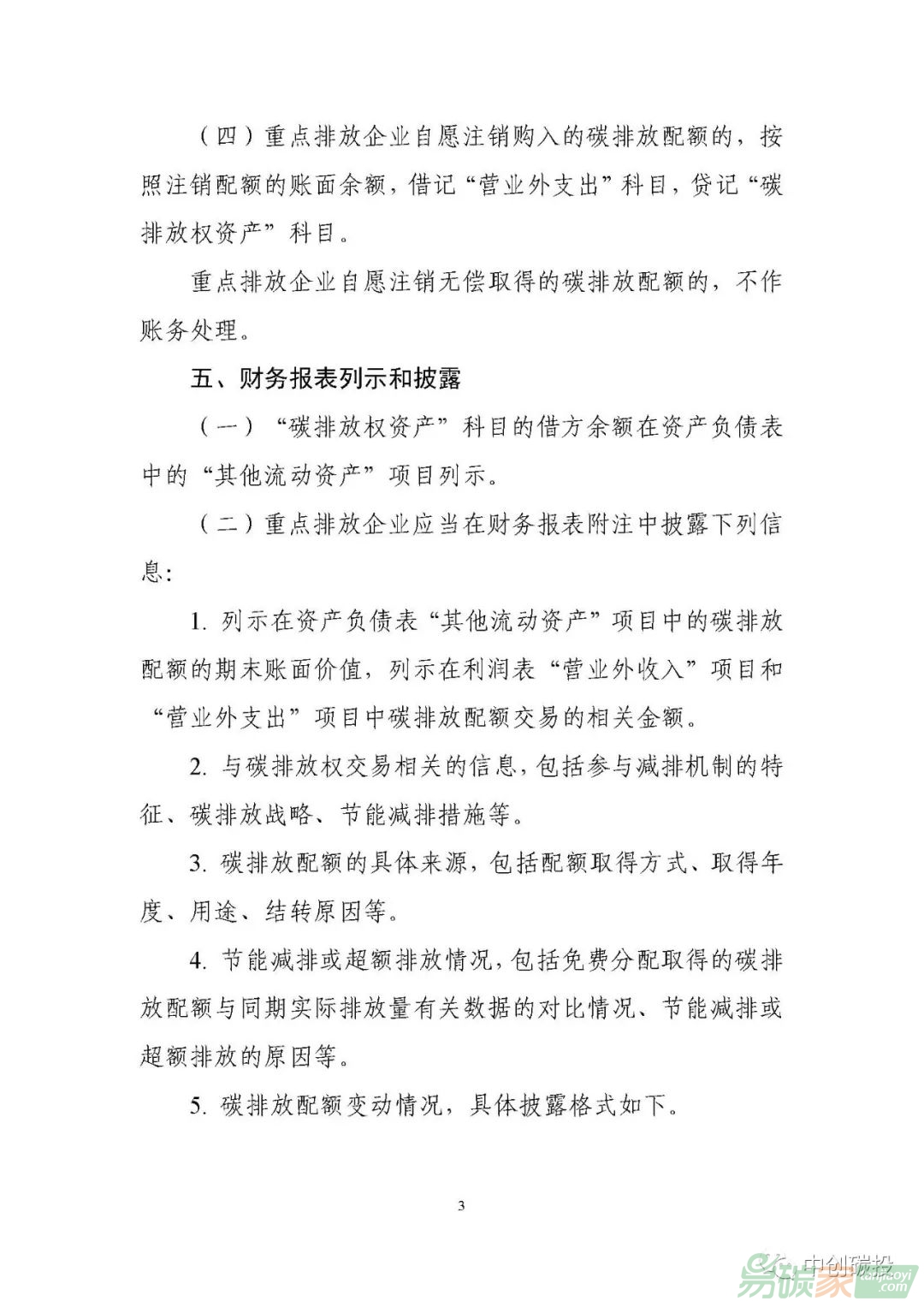

四、列報(bào)和披露無論是財(cái)務(wù)報(bào)表列報(bào),還是財(cái)務(wù)報(bào)表附注中需要披露的信息(表3、表4),2019版與2016版相比都更為簡潔直觀,財(cái)務(wù)報(bào)表的實(shí)用性增強(qiáng),利益相關(guān)方可更直觀簡便的獲取相關(guān)信息。

2016版:單獨(dú)設(shè)置“碳排放權(quán)”項(xiàng)目列示在資產(chǎn)項(xiàng)下的“存貨”和“一年內(nèi)到期的非流動資產(chǎn)”項(xiàng)目之間,同時在負(fù)債項(xiàng)下“應(yīng)付賬款”和“預(yù)收賬款”項(xiàng)目之間設(shè)置“應(yīng)付碳排放權(quán)”項(xiàng)目,兩個項(xiàng)目均根據(jù)期末賬面價值列報(bào)。

2019版:列報(bào)方面,“碳排放權(quán)資產(chǎn)”科目的借方余額在資產(chǎn)負(fù)債表中的“其他流動資產(chǎn)”項(xiàng)目列示。信息披露方面,具體要求見表2。

表2:2019版對信息披露的要求

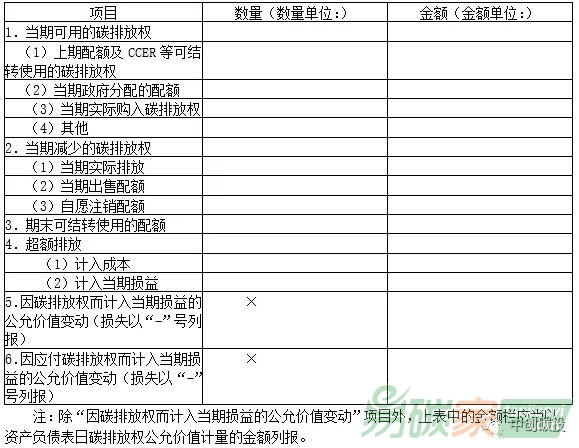

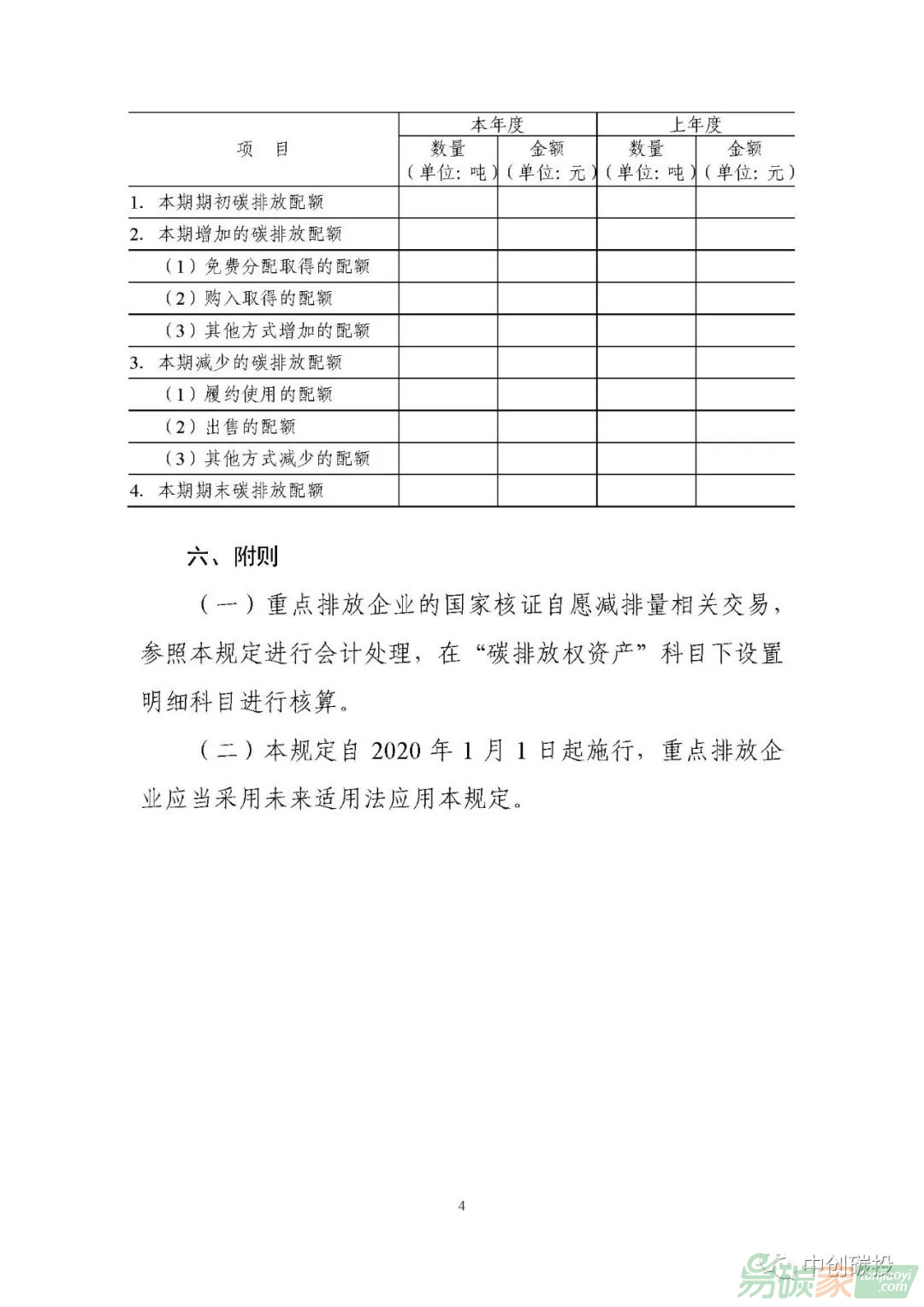

表3 2019版配額變動情況表

表4 2016版配額變動情況表

2019版在最后的附則中提到,“本規(guī)定自2020年1月1日起施行,重點(diǎn)排放企業(yè)應(yīng)當(dāng)采用未來適用法應(yīng)用本規(guī)定”。小編在此贅述一下什么是未來適用法:未來適用法是指對某項(xiàng)交易或事項(xiàng)變更會計(jì)

政策時,新的會計(jì)政策適用于變更當(dāng)期及未來期間發(fā)生的交易或事項(xiàng)的方法。也就是說,未來適用法影響的是當(dāng)期或以后期間,不影響期初留存收益(包括盈余公積和未分配利潤)。鑒于全國碳市場尚未正式啟動配額交易,試點(diǎn)地區(qū)的控排企業(yè)在新的財(cái)年可嘗試應(yīng)用新版的碳會計(jì)制度對碳排放權(quán)進(jìn)行確認(rèn)、計(jì)量和核算。

從2011年啟動試點(diǎn)工作以來,全國碳市場建設(shè)之路不乏風(fēng)雨,也不乏陽光,在即將到來的2020年又會有哪些新政出臺,讓我們拭目以待。

5群

5群")