中國

碳交易網訊:企業碳會計的賬務處理是指對所有與企業碳相關的活動進行會計記錄與反映,包括

碳排放量和碳交易的賬務處理。碳排放量的賬務處理主要反映企業因原材料采購、產品生產等過程產生的碳排放量,為企業出售或購買碳

排放權以及經營等決策提供參考。碳交易的賬務處理則著重對企業因參與碳交易的企業財務狀況和經營成果的影響進行反映。碳會計的賬務處理分為8 個步驟

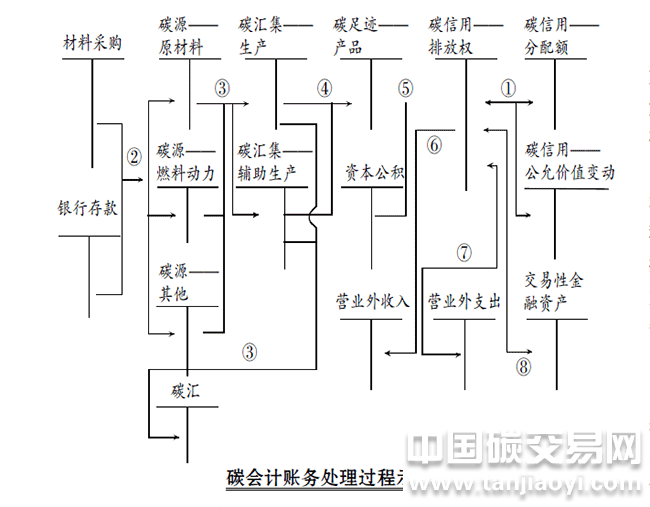

企業獲得國家分配的碳排放配額時,按獲得的溫室氣體排放量的配額量以及公允價值入賬,公允價值的變動作為“

碳信用”科目內部調整項,如上圖步1。

企業正常生產經營活動中的碳排放量從產生至匯集到產品形成

碳標簽的過程分別依次記入“碳源”(或“

碳匯”)、“碳匯集”和“

碳足跡”賬戶。碳源是指釋放溫室氣體進入大氣的物質,碳源排放環節首先是材料采購活動碳排放過程,包括原材料、輔助材料、燃料動力(包括采購

運輸過程消耗的和采購用于生產的燃料動力)及其他與采購相關活動的碳排放。此外,碳源排放環節還包括辦公設備、職工

交通工具碳排放等,可根據各碳標簽載明的含碳量和成本入賬,如上圖步驟于。生產加工過程包括基本生產和輔助生產過程,生產加工活動的碳排放表現為碳匯集過程。另外,由于新能源使用產生的碳匯將會使生產加工過程更低碳,如上圖步驟盂。產品完工入庫時,則將匯集到基本生產和輔助生產的碳排放進一步歸集到產品上,從而量化因產品生產而排放的溫室氣體,也可據此跟蹤產品碳足跡,如上圖步2。

期末結轉企業的碳排放,將當期的碳排放量結轉入“碳信用———排放權”,同時將該部分排放量的賬面價值與其公允價值之間的差額計入所有者權益,如上圖步驟5。

企業參與碳交易有出售碳排放權和購買碳排放權兩種情況。如果“碳信用———排放權”科目出現貸方余額,表明企業在滿足自身生產的情況下,因采用

節能減排技術等措施使企業碳排放量低于規定標準,產生多余的碳排放權可供出售,出售的收入計入當期的營業外收入,如上圖步驟6。如果“碳信用———排放權”科目出現借方余額,表明企業減排效果不明顯,企業碳排放量高于國家分配的配額,需要購買碳排放權以滿足生產,按付出的對價計入當期損益,如上圖步驟7。若企業購買碳排放權僅僅為了倒賣獲利,則確認時應按公允價值計量,相關交易費用直接計入當期損益,如上圖步驟8。(完)