基本情況

1、研究對象

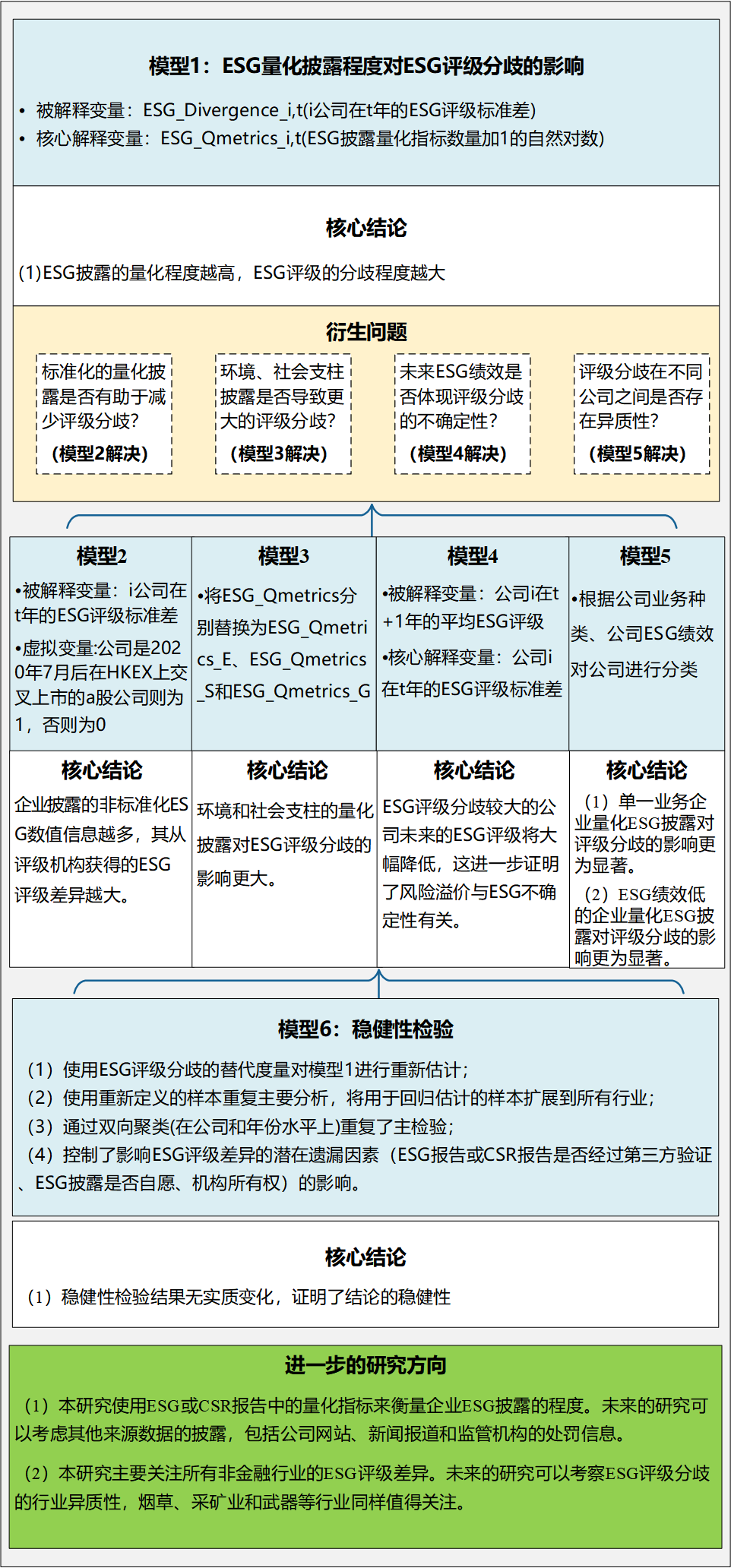

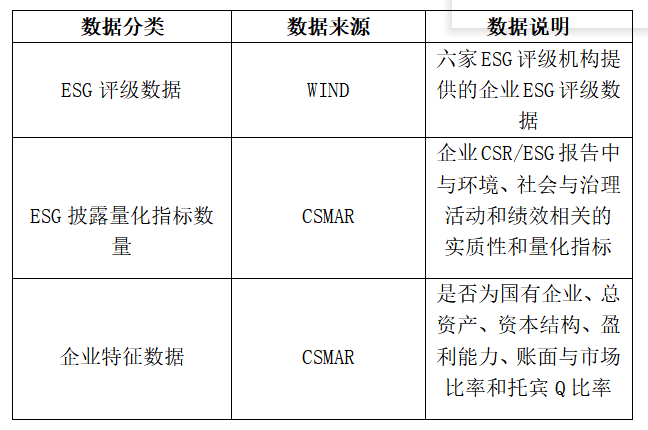

本文基于中國六家ESG評級機構(商道融綠、中證指數、社會價值投資聯盟、萬得、富時羅素和潤靈環球)的ESG評級數據開展研究,旨在研究ESG量化披露程度對ESG評級分歧的影響。

本研究考察ESG量化披露是否有利于評級機構間的評級趨同,探討量化披露如何影響評級機構對ESG問題的評估結果。

3、研究結論

1) ESG披露的量化程度越高,ESG評級的分歧程度越大。

2)標準化的ESG量化披露會減少ESG評級分歧。

3)具體而言,與治理支柱相比,環境和社會支柱的量化披露在解釋評級分歧方面發揮了更大的作用。

4)ESG評級差異較大的公司未來的ESG評級將大幅降低,證明風險溢價與ESG不確定性有關。

5)相比多元化業務企業,單一業務企業量化ESG披露對評級分歧的影響更為顯著。相比于ESG表現良好的企業,ESG表現較差的企業量化ESG披露對評級分歧的影響更為顯著。

4、數據基礎

5、研究思路