航空貨運(yùn)主要有三大類經(jīng)濟(jì)模式:一類是客貨兼營模式,即以客運(yùn)業(yè)務(wù)為主的航空利用客機(jī)腹艙載貨,作為客運(yùn)業(yè)務(wù)的補(bǔ)充,如阿聯(lián)酋航空、大韓航空等;一類是全貨運(yùn)模式,即貨運(yùn)業(yè)務(wù)從客運(yùn)中剝離出來,以貨運(yùn)航空公司的形式專門經(jīng)營航空貨運(yùn)業(yè)務(wù),如漢莎貨運(yùn)航空、盧森堡國際貨運(yùn)航空、國貨航等;還有一類為航空物流模式,即航空公司掌握貨源,以更專業(yè)、更全面、更精細(xì)化的管理方式經(jīng)營貨運(yùn)業(yè)務(wù),并能夠提供包括航空

運(yùn)輸在內(nèi)的全服務(wù)鏈的“門到門”綜合運(yùn)輸服務(wù),服務(wù)產(chǎn)品更多樣化、個(gè)性化,如聯(lián)邦快遞、聯(lián)合包裹、敦豪等。

本文選取了較典型的三種類型的航空貨運(yùn)企業(yè),對其產(chǎn)生不同程度剩余配額的原因進(jìn)行了分析。根據(jù)EU ETS免費(fèi)

碳排放配額的計(jì)算方法,即用2010 年航空公司的周轉(zhuǎn)量與基準(zhǔn)值乘積所得。可以看出,免費(fèi)配額量受到基準(zhǔn)值與基準(zhǔn)期航空公司的周轉(zhuǎn)量的影響。

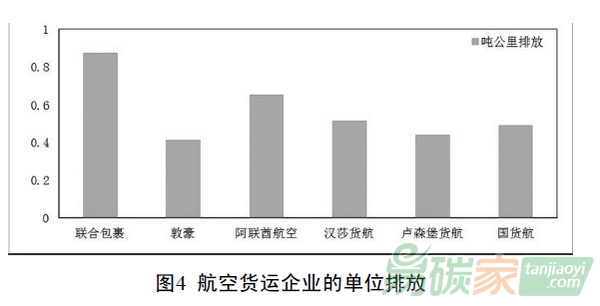

(1)單位噸公里排放[7 ~ 13]。由于航空貨運(yùn)企業(yè)的單位噸公里排放都較低,如圖4 所示,除了UPS 這種綜合物流服務(wù)商以及阿聯(lián)酋這種客貨兼營航空公司單位排放相對較高,其他貨運(yùn)航空的單位排放均在0.5 左右,而歐盟公布的2012 年的基準(zhǔn)值為0.6797 kgCO2/RTK[14],可以看出,主要航空貨運(yùn)企業(yè)均低于此基準(zhǔn)值。因此,分配給航空公司配額時(shí),將會(huì)產(chǎn)生剩余。

(2)發(fā)展速度。作為宏觀經(jīng)濟(jì)的晴雨表,航空業(yè)極易受到外部經(jīng)濟(jì)環(huán)境的影響。2008 年金融危機(jī)后,隨著經(jīng)濟(jì)復(fù)蘇,2010 年航空貨運(yùn)業(yè)均有了大幅回升。然而,之后受到歐洲債務(wù)危機(jī)和國際經(jīng)濟(jì)萎縮影響,全球航空貨運(yùn)業(yè)暫時(shí)出現(xiàn)了負(fù)增長。如圖5 所示,2012 年主要航空貨運(yùn)企業(yè)的貨郵周轉(zhuǎn)量和2010 年相比,均出現(xiàn)不同程度的下跌。

其中,基于航空物流服務(wù)商的綜合優(yōu)勢,UPS 受經(jīng)濟(jì)沖擊相對較小,有小幅上升;另外,由于近年中東地區(qū)的快速發(fā)展,阿聯(lián)酋航空也保持了良好增長勢頭;其余航空貨運(yùn)企業(yè)2012 年的貨郵周轉(zhuǎn)量較2010 年均呈負(fù)增長,出現(xiàn)下跌,其中,大韓航空以及歐盟地區(qū)的航空貨運(yùn)企業(yè)跌幅較大。

EU ETS 分配航空貨運(yùn)企業(yè)的免費(fèi)配額,是2010 年航空公司的周轉(zhuǎn)量與基準(zhǔn)值的乘積。而受經(jīng)濟(jì)環(huán)境影響,主要航空貨運(yùn)企業(yè)2012 年的周轉(zhuǎn)量大部分均低于2010 年的周轉(zhuǎn)量,因此,分配給航空公司2012 年的免費(fèi)配額時(shí),將會(huì)產(chǎn)生剩余。綜合以上兩點(diǎn),可以看出,一方面,歐盟地區(qū)航空公司的單位排放均低于歐盟ETS 公布的基準(zhǔn)值;另一方面,由于歐洲債務(wù)危機(jī)的影響,該地區(qū)航空貨運(yùn)企業(yè)受到?jīng)_擊,2012 年的周轉(zhuǎn)量均低于基年(2010 年)的周轉(zhuǎn)量,因此,2012 年該地區(qū)航空貨運(yùn)企業(yè)出現(xiàn)大量剩余配額。然而,無論是航空公司之間單位噸公里排放的差異,還是發(fā)展速度的不同,都只是航空貨運(yùn)企業(yè)出現(xiàn)大量剩余配額的表面原因,實(shí)際上造成該現(xiàn)象的深層原因是歐盟ETS 配額分配方法的不公平。

5群

5群")