控排企業履約風險規制的因應與罰則設計癥結

我國目前在《

碳排放權交易管理條例》征求意見稿中針對罰則部分相比送審稿、各地方管理辦法的罰則部分具有較大的調整。不論從處罰倍率、數值上限,還是從是否加罰等方面均弱于其他法律文件。這就會導致控排企業的違法成本下降,履約風險飆升。

2018年全國兩會中就針對我國碳

市場建設在控排企業的履約風險預防水平方面提出了一些問題。中華全國工商業聯合會在兩會中提交了《關于進一步強化

碳市場建設的提案》(以下簡稱“提案”),提案的內容中強調了針對碳市場立法方面,出現的問題是控排企業的違法成本比較低,但是監管過程中的成本卻比較高[10]。這就反映出碳市場的規制成本與控排企業的履約風險預防水平并不契合。客觀性和主觀建構性是風險所具有的二元特征[11],碳

排放權交易管理辦法經過立法程序通過以后,將成為行政

法規。行政行為到行政過程的過渡和轉化是行政法在規制風險中所反映出的重點內容。

碳排放權交易的管理辦法是在對控排企業監督、管理的基礎上以維護市場秩序、保證其履約率為導向,體現風險規制的工具性及和目的性。在風險規制過程中必須要對法律規制效果進行合理分析,也就是說在法律執行以后,分析規制成本和規制效果是否達到均衡,在不均衡情況下如何提高規制效果,提升風險預防水平。控排企業的履約風險兼具公共風險和私人風險兩種屬性[12]。雖然從控排企業來看,只是由于其未履行約定

減排目標而承擔的法律責任。但是,由于溫室氣體的增加導致的是整個大氣環境公共利益的損害。因此,履約風險預防是具有兩面性的。規制風險的立法應當權衡成本和成效之間的關系,將最優履約風險規制標準的設定作為基本條件,這是在碳排放權交易立法過程中對控排企業履約風險規制的因應。

《碳排放權交易管理暫行條例(征求意見稿)》打破了其在送審稿中的章節化法律文本形式,而是將具體責任以條款的形式存在。在征求意見稿的第十九條中規定了重點控排企業違反法律規定的懲罰規則。首先,相比送審稿以及之前各試點省市的管理辦法,不論是從罰款數額上還是從倍率式處罰閾值上,均減輕了懲罰強度。這明顯會使控排企業的違法成本減少,履約風險水平降低。不過從規制的成本來看,我國在統一全國碳市場以后只納入了

電力行業,相比之前試點省份的行業規制類型來看反而減少了很多。因而在碳核查、監測等監管成本中明顯減少,同時有關碳排放權交易的執法、司法過程中投入成本也隨之減少,所以在規制成本和履約風險預防水平同時下降時,將面臨的是對控排企業規制效果和質量的下降。這與規制成本與履約風險預防水平均衡條件的理論證成也不相符合。我國碳排放權交易市場納入行業一定會逐漸增多,因此,從風險預防的角度上看,基于控排企業履約風險的二元屬性,規制成本會不斷加大,如果在風險預防強度上縮減,將會造成兩者的契合度偏離越來越遠[13]。只有實現增加的預防成本與減少的預期損害成本相互均衡時,才能保證規制效果的有效性。

(二)碳排放權交易倍率梯度處罰自由裁量尺度問題

《碳排放權交易管理暫行條例》中規定:針對控排企業違反規定的,處5萬元以上20萬元以下罰款,對于不履約的控排企業在懲罰倍率處罰中按照該年度市場均價計算的碳排放配額價值2倍以上5倍以下罰款。這其中涉及兩個問題,首先,

碳配額市場均價的2~5倍跨度很大,但是未明確控排企業超額排放不足額履約或不達履約目標后的司法適用。其次,對于控排企業違反管理條例的規定,對不法利益的考量存在欠缺,也就是企業超額排放以后所獲利潤。

控排企業履約風險是不確定的,對于這種不確定的判斷,管理條例應當在風險規制中對處罰的司法適用尺度予以限制和規定,對不同程度的違法行為設置不同的處罰強度[14]。也是因為履約風險的不確定性導致行政機關在對控排企業規制過程中的自由裁量權作用凸顯,這種履約風險轉變為不履約事實時,控排企業可以預知違法事實形成后的成本,進而從根源達到履約風險預防的目的[15]。但是如果未對這種處罰梯度的司法適用限度予以規定,執法、司法過程中針對處罰倍數并不能確定,將容易滋生腐敗等情況發生。因此,適當的懲罰倍數的確定是確保倍率式懲罰動態調整的有效手段,進而成為實現損害擔責原則的重要途徑[16]。針對具體倍數的司法適用原則,我國只有

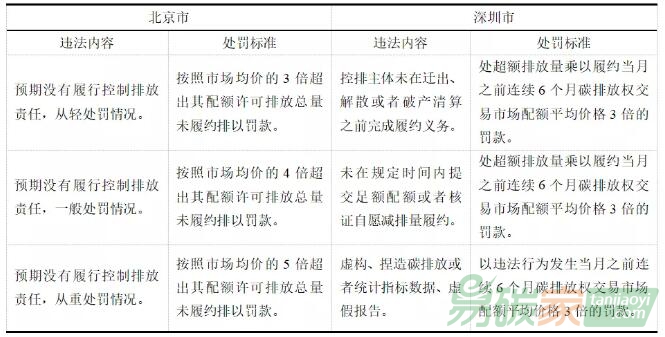

北京市、

深圳市出臺了地方性的法律文件,具體條款內容可見下表2所示。但是,從內容中可以發現,深圳市的行政處罰自由裁量規制并未體現階梯式倍率懲罰倍數的特點,也即均為3倍。而北京市的似乎體現了懲罰倍數和懲罰強度的特征,但是“從輕、一般、從重”三種程度的劃分并未提及應當如何界定,考慮哪些因素等。仍然未能解決處罰法定原則下倍率式處罰尺度限定的根本問題。

表2 北京市、深圳市碳市場行政處罰自由裁量權實施標準比較

資料來源:作者根據《北京碳排放權交易行政處罰自由裁量權參照執行標準試行》和《〈 深圳市碳排放權交易管理暫行辦法〉行政處罰自由裁量權實施標準》整理而得;

不論是征求意見稿還是送審稿,均未對不法利益予以考量。有學者將不法利益分為了積極與消極兩大類[17]。從對征求意見稿的體系解釋可以看出,不法利益應當包含于懲罰法定標準之中。因此,控排企業超額排放,拒絕履行《碳排放權交易管理條例》所獲得的獲益、利潤應當是處罰過程中所重點考量的。對不法利益的考量實際上是將其置于合法利益和違法成本的比較之中,是將行政處罰中的法定原則作為基礎條件,同時也是法定處罰規則設計的重要內容。因此,如何制定倍率式處罰司法適用標準和考量范圍,是碳排放權交易管理辦法在罰則設計中的癥結所在。

(三)其他輔助性懲罰措施的法律屬性問題

其他輔助性懲罰措施是指除了在我國《行政處罰法》中規定的幾種法定懲罰方式以外,促進懲罰實施有效性的具體細則。在《碳排放權交易管理暫行條例》征求意見稿中較之前的送審稿刪去了加罰條款,也即“對過期后拒不繳納罰款的控排企業每天按照罰款數額的3%加罰”,但與此同時,增設了信用懲戒的處罰措施。加罰作為一種非直接的強制執行促進方法,是不列為行政處罰的主要類型的③,防止控排企業對行政處罰的結果仍然怠于遵守、拒絕履行等風險發生,起到促進處罰執行效果的作用。加罰程序條款也是在行政處罰以后觸發,在履行處罰規定期限以后,行政機關可以對控排企業施以加罰措施,以此促使控排企業遵守處罰決定[18]。在我國《環境保護法》的約束之下,違法排放廢氣且不按規定期限繳納罰款的企業屢見不鮮,在之前開展“排污權交易”時該問題就較為嚴重。因此,如果對控排企業不加以約束,有可能會產生懲罰力度不足,處罰效果不佳的弊端。雖然,2017年修訂的《行政處罰法》在第五十一條中規定了不履行行政處罰可以選擇采取的措施,其中也包括了加罰規則,但在適用問題上《碳排放權交易管理條例》應當明確其具體程序規則。

征求意見稿中增設信用懲戒方式是極為重要的輔助性懲罰措施。在送審稿的修訂中,很多學者就提出應當通過取消獎勵等方式對不履約的企業進行道德譴責和輔助懲罰[19]。不過,從目前的條文上看只停留在“懲戒”,而尚未提及“激勵”。從碳排放權交易執法的聯合策略上看,對控排企業開展的碳排放量核查、監測對高碳排放的企業來說(例如電力企業)其法律規制效果明顯,但對于處罰強度控制效果并不明顯。也就是說,如果高碳排放企業選擇違法,那么對其罰款多少、是否對其進行信用懲戒均不奏效。相反,如果采用激勵的措施,從反向信用懲戒的方式入手,將獎勵和威懾并重,這種組合方式反而要優于只是一味的信用懲戒。

碳排放權交易涉及較多的行業為能源、電力、

化工等。那么,《碳排放權交易管理條例》的出臺也和我國《電力法》、《能源法》密切相關。但現階段針對罰則設計中各行業政法規的獨立性較強,導致法與法之間的協同性較差,例如在電力行業中,偽造碳排放數據的同時也會對用電計量數據進行偽造,就會出現雙罰、多罰等現象[20]。因此,在考慮其他法律法規與《碳排放權交易管理條例》有關罰則設計的銜接問題后,如何制定聯動的懲罰輔助措施也是亟待解決的問題。